ほんと、めっちゃわかりやすくて、ありがたかった…!!

数年前、小規模企業共済を始めたけど…

数年前、開業届を出すとともに、

「小規模企業共済」の方を申し込みました。

マンガ体験レポ:「フリーランス税本」読んで、小規模企業共済に申し込んできたけど悪戦苦闘すぎた話。【#フリーランス節税 #小規模企業共済 】

みなさん、税金は得意ですか?いやもうお金とか税金とか・・・・おばけ級の苦手意識ですよ。 でも、、、年金も自己責任と言われちゃう時代……特に年金も少なく退職金もないフリーランスはそんなこと言ってられない!!!😭 去年から参加しているマンガ家オンラインサロン「あんマンサロン」の寄稿マンガを描くのをきっかけに、節税になる上にめっちゃお得という噂の小規模企業共済を、重い腰をあげてガッツリ調べまくって申し込んできた渾身の体験レポートマンガを描きましたよ!! 力作なのでぜひ読んでいただけたらめちゃくち ...

フリーランスだと退職金がないし、何かあったときに「傷病手当」「失業手当」とかもないしね。

でも、、、。

実はそのときすでに、iDeCoの方が複利が良さそうと知ってた…

「複利」のすごさを知ったのは、上の漫画で、小規模企業共済を実際に申し込み体験レポを描きながらいろいろ調べて、初めて知ったのですが…(遅)

その上で申し込んだあとに金利をよく見たところ、

- 小規模企業共済 → 金利が1〜1.5%

- iDeCoとか → 金利5%ぐらい

と、圧倒的にiDeCoとかの方が良さそうだなー🥹ということには薄々気付いてました。

それでも腰が重くて、iDeCoの申し込みが面倒くさかった理由

だってねえ、、、iDeCoは60歳までおろせないし。

しかも、投資とか信託とか国債とか、いろいろあってどれがどれなのかよくわからなくて。

あとから「人のせい」にしたくないので、物事は自分で理解して自分で判断したい派!!

と、まあ、かっこつけて言ってますが、とどのつまりは「よくわからない」を理由に先延ばしにしまくるタイプなのです…私…😂

「お金のお守り本」読んで、iDeCoの申し込みができた理由

いやね、ほんとこの一言に尽きるんですが、

めっちゃくちゃ分かりやすい!

iDeCoもつみたてNISAも、投資信託,株式証券,S&Pなんちゃらも理解できるようになったよーー!!!

ほんとすごい。これ☝️が分からなくて、二の足を踏みまくっていたので。

手取り足取りでわかりやすく説明してくれるし「つみたてNISA」「iDeCo」の申し込み手順も細かくマニュアル的に教えてくれるので、まさに「読める…読めるぞ!」状態で、すんなり申し込めました。

本にあるのと違う口座で申し込んだけど、内容自体が理解できてるから迷わなかった!

そう!わからない・理解できないものには手を出さない!

つみたてNISAじゃなくて、iDeCoにした理由(私の場合…)

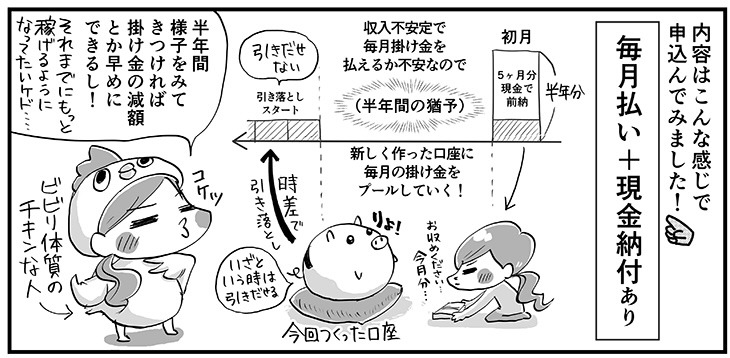

小規模企業共済をやったときは、👇こんな感じで、収入の少ない月に心が病まないように「心のワンクッション」を入れる形でやってたのですが、、

- 銀行から毎月引き落としにする(専用口座)

- 口座に引き落とし分を毎月入金するけど、

- 最初に半年分を入れておく。

このスタイルで、意外と2年ほど運用できたので。

自分の年齢が40超えたのと、フリーランス始めて日々があっという間だったので、意外60歳という年齢が遠くなく感じれたというか。

そんなこんなで、iDeCoの方をやってみようかなと思ったわけです。つみたてNISAは投資の運用利益が非課税になるけど、iDeCoだと掛け金が節税(確定申告の控除)になるということで。素敵!

iDeCoは60歳まで下ろせないけど…

万が一、フリーランスを続けられないぐらい本当にお金に困る状況になったら「小規模企業共済」の方を"退職金"として崩すという手もあるし!

実際に申し込むのはわりと簡単

いや本当に、これは「お金のお守り本」に感謝!

めちゃくちゃ分かりやすくてサクサクでした。(つみたてNISAの方がさらに簡単らしい!)

まずは口座ですね。

住民税のためにつくったPayPay銀行の口座を利用

私。個人的には、お金とか数字とか、本当に本当に苦手でして、、、メンタル病むので、、

できれば(一度セッティングしたら)お金のことは日常生活で可能な限り忘れていたい…!切実に!

ということで。

今回は「普段使わない口座」ということで、住民税をPayPay払いするためだけに作った、PayPay銀行を指定することにしました。

そう!見ない大事!

極力、放置すべーーし!

というのもこの本の前に、ウォーキングの時に「Audible」でこの本を読んで(聴いて)たので。インデックス型でなるべく放置しておくという考え方に納得してました。

その本のなかでは「毎年、結婚記念日にインデックス投資内容を見直す」と言ってました。

何かの節目で見直すとか決めるのはいいのかもですね(40,45歳と年齢が5の倍数の誕生日とか)

口座に関しては本当は、普段住信SBIのネット口座を日常使いしてるので、SBI証券の口座とかにしたら、付加サービス(振込手数料無料の回数とか)が増えるかなーとちょっと調べてみたのですが。

忘れちゃったけど、自分の条件的にはあまりお得にならなかったので、特に気にせずPayPay銀行を専用で使うことにしました。

他の引き落としとごっちゃになると困りますから…

というのも、、、

収入激減でお金ないけど、毎月入金を工夫(?)でのりきる…

収入がめちゃ減ったから、毎月入金するのはキツ過ぎる…

毎月のレギュラーでやってる案件というのがあまりないのですが、たまに不定期だけどまとまったボリュームの案件とかが重なる月があったりするので。

毎月2万円、とかはめちゃくちゃしんどいし絶対無理だけど、

年に2回、12万円ずつ!というのであればいけなくもない気がする。(ボーナス的な感じで)

という謎の算数で乗り切ることにしたのです。

今は生活費は貯金を切り崩しながら、小規模企業共済に続き、iDeCoを続けているという謎のライフスタイルです。。

まとめ

とにもかくにも一言!

圧倒的感謝!です!!👇